2016年1月29日に日銀によって発表されたマイナス金利政策の導入。導入発表後は為替や株価の乱高下を招き、初の試みが経済に与える影響が中止されています。

私達個人の生活に目を向けてみると、銀行預金の金利がこれまでよりもさらに低下したため預金派の方たちには痛い影響になる一方、住宅ローンを抱えている人にとっては借り換えをすることでかなり得になるケースも。

今回は、マイナス金利時代の住宅ローンに焦点を当て、

- マイナス金利によって住宅ローンの金利がどれくらい低下し、どれくらい得をするのか

- 住宅ローンの乗り換え時の手数料

- 住宅ローンの借り換えで得をする人の3つの条件

といった内容でまとめています。

※もし、現時点で住宅ローンの借り換えを現実的にお考えの方は、各金融機関ごとに仮審査の申込みをするのではなく、一括申込みできるサイトからしてしまった方が時間と手間の節約になりますし、比較もしやすいです。

住宅ローン仮審査一括申込みサイト

マイナス金利導入で住宅ローンの金利も低下?借り換えるとどれくらいお得?

マイナス金利導入を受けて、住宅ローンの金利を低下させる銀行が増えてきています。大手都市銀行で先陣を切ったのは三井住友銀行で、固定型の10年の住宅ローン金利を年1.05%から0.9%に、普通預金金利は年0.02%から0.001%に引き下げることが発表されました。

こういった流れを受けて、銀行に対する住宅ローンの問い合わせはこれまでの4~5倍に増加している様です。この低金利をチャンスと、新たに住宅ローンを組む方だけでなく、すでに住宅ローンを返済中の方も「ローンの借り換え」を検討してる方からの問い合わせが急増しているとか。

確かに、これから家を買う方よりも現在すでにローンを返済中という方の方が圧倒的に数は多いでしょうから、住宅ローンの借り換え需要はかなり高そうです。

では、実際に借り換えを行った場合、マイナス金利になったことでどれくらいの恩恵を受けることができるのでしょうか?

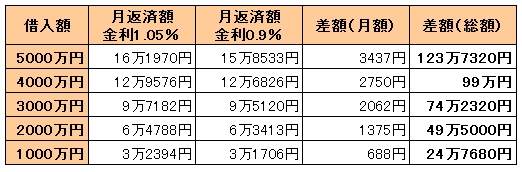

住宅ローンの金利が0.15%下がった場合の返済額のシミュレーション

今回の三井住友銀行を例にとって、1.05%の金利の住宅ローンから0.9%の金利の住宅ローンに借り換えた場合の返済額の差額をシミュレーションしてみました。

金利差のみを単純化するために、

- ボーナス払いなし

- 元利均等(元金と利息を合わせた月々の返済額が期間中固定)

- 固定金利で期間中の金利変動なし

- 30年ローン

という条件での比較にしています。そのため、実際に住宅ローンの借り換えを行う場合と異なる場合がある点はご了承ください。

こちらの表を見ると、たった0.15%金利が違うだけで、30年間で支払う総支払額はこんなに違うのか!とびっくりしてしまいます。現在、住宅ローンを支払っている方は、本気で借り換えを検討してもいい数字ですよね。

しかも、今回のシミュレーションは比較元の金利(1.05%)が直近の金利のため、元々低金利でした。これよりも高い金利で住宅ローンを組んでいる方がほとんどだと思いますので、借り換えによる総支払額の差額はさらに大きくなることが見込めます。

先日、TVのニュースで取り上げられていた男性は、月々2万円も支払額が少なくなるという試算が出ていました。

住宅ローンの借り換えは手数料に注意!

ただし、実際に住宅ローンの借り換えを行う場合は、上記の金額から借り換えの手数料を引かなければなりません。

具体的にかかる費用の項目は以下の通りです。

- 元の銀行に払う手数料

- 新しい銀行に払う手数料

- 保証料

- 登録免許税

- 司法書士報酬

金額に関しては、銀行によって手数料が異なりますし、司法書士によっても報酬額が異なってくるので一概には言えないのですが、住宅ローンの借り換えに関わる手数料の総額は3000万円で約80万円ほどというのが一般的な相場になります。

3000万円に対して80万円なので、結構大きいですよね。先ほどのシミュレーション(金利差0.15%)だと、3000万円の住宅ローン借り換えを行うとギリギリで赤字になってしまう額です。

ですので、実際に住宅ローンの借り換えを行うかどうかの決定は、借り換えによって浮く金額から借り換えを行うにあたって必要となる手数料を差し引いた数字を見て判断するようにしましょう。

とはいっても、実際に銀行に相談する前に大まかな基準が分かると安心だと思います。次に紹介する3つの基準のどれかに当てはまる場合は、住宅ローンの乗り換えで得をする可能性が高いです。

次の3つの条件に当てはまれば住宅ローンの借り換えで得する可能性あり!

住宅ローンの借り換えで得をする可能性があるのは、以下の3つ条件のどれか一つでも該当する場合です。

- ローン残高が1千万円以上

- 金利が0.5%以上下がる

- 返済期間が10年以上の人

上記の3つ全てに該当する必要はなく、どれか一つだけでも得をする可能性があります。金利面で0.5%以上下がるかどうかが不明という方は、2009年以前に借り入れをしていたかどうかという判断基準に置き換えてもいいと思います。

複数の金融機関に一括で借り審査申請をして条件を比較

上記の3つの条件のどれか一つでも当てはまるものがある場合は、複数の金融機関に対して一気に仮審査の申請をして、各金融機関の条件を比較してしまうと便利です。

実際に仮審査を行うことで、金融機関ごとの融資可能額や金利、その他の条件を「具体的に」知ることができます。よくありがちなシミュレーションだとなかなか正確な数字が出てこず、実査に申し込んだらシミュレーション結果と違っていたというケースもあるので、仮審査をしてしまいましょう。

できるだけ多くの金融機関に住宅ローンの仮審査申請をするのが、少しでも有利に融資を受けるコツですが、一社ずつ申請していたのでは時間と手間がかかりすぎてしまいますので、そういった場合は一括申込みが便利です。

住宅ローン仮審査一括申込みサイト

まとめ

ちょっと前まで、「今後は金利が上昇するから低金利の今のうち住宅ローンを組むのがお得」と言われていました。

ですが、まさかのマイナス金利の導入で過去にないほどのチャンスが到来していると言っても過言ではありません。

長期的に見れば緩やかなインフレ、緩やかな金利上昇というのは既定路線ですので、現在住宅ローンを抱えている方は今のタイミングを逃してしまうのはあまりにも勿体ない話です。

マイナス金利を受けて、住宅ローンの借り換えには問い合わせ・申込みが殺到しているので、審査にはこれまでよりも時間がかかってしまうことが予想されます。

住宅ローンの金利は、申し込んだ日の金利ではなく契約した日の金利が反映されますので、なるべく早めの申込みを行うことが重要になってきます。